手続きの流れ

| 遺言書の有無の調査 |

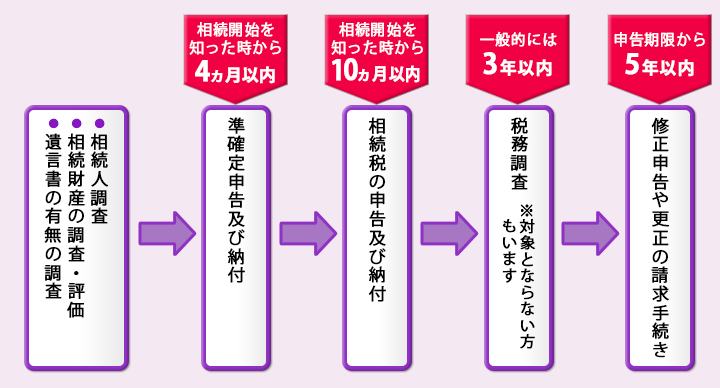

遺言書がある場合,相続税申告の際に必要になりますので,必ず調査しましょう。 また,遺産分割協議後に遺言書が見つかると,再度,遺産分割協議をやり直す必要があるので,必ず調査しましょう。 |

|---|---|

| 相続財産の調査 |

亡くなった方の財産が,3000万円+(600万円×法定相続人の人数)より多い場合は,基本的に相続税がかかります。 例えば,父・母・子2人の4人家族で父が亡くなった場合,3000万円+(600万円×3人)=4800万円よりも父親の財産が多ければ相続税申告の必要があります。 正確な相続財産調査を行い,相続税申告の要否を確認しましょう。 |

| 相続人調査 |

相続人調査は,相続人と亡くなった方(被相続人)の戸籍を揃えることで行います。 被相続人の戸籍は,被相続人が生まれてから亡くなるまでのすべての戸籍を揃える必要がありますので注意しましょう。 |

| 準確定申告 | 被相続人が個人事業主などの場合は,相続開始を知った日から4ヵ月以内に,亡くなられた年分の準確定申告・納付を行う必要があります。 |

| 相続税の申告・納付 |

相続税の申告・納付の期限は,相続開始を知った日から10ヵ月以内です。 申告期限を過ぎてしまいますと,最大15%もの過少申告加算税や最大20%もの無申告加算税などの加算税が課されてしまいますし,更に,最大で年14.6%もの延滞税を課されてしまいますので,期限には余裕を持って準備しましょう。 |

| 税務調査 |

国税庁の統計によると,相続税の申告案件のうち,約3割が税務調査に入られ,税務調査に入られた案件の約9割は税金が少なかったとして追徴されています。 通常,申告期限から3年以内に税務調査に入られることが多いですので,調査の連絡がきた場合は,すぐに税理士に相談しましょう。 |

| 修正申告 | 申告漏れがあり,それに自ら気がついた場合は,加算税を課されることなく修正申告できる場合がありますので,既に申告された方でも不安な方は専門家にご相談ください。 |

| 更正の請求 |

遺産分割協議が終わっていなかったため,とりあえず法定相続分で申告した場合や,申告内容に誤りがあり,税金を多く支払っていた場合は,更正の請求手続が必要です。 更正の請求は,申告期限から5年間に限るとされていますので,ご不安な方は専門家にご相談ください。 |

税理士にご相談ください

相続税に関する手続の流れについて、全く知らないという方も多いかと思います。そのような時は当法人にご相談ください。相続税を扱っている税理士が丁寧に対応いたします。

お気軽にお問い合わせください

ご相談のお申込みはフリーダイヤルまたはメールフォームから承っており、受付担当のスタッフが丁寧に対応させていただきます。

名古屋駅から近い事務所です

利便性の良い駅近くに事務所を設けておりますので、税理士との相続税に関する打ち合わせもしていただきやすいかと思います。

![]()

![]()

相続税申告の手続きの流れについて

- 最終更新日:2023年5月16日

1 遺産・相続人の調査

相続税申告を行う前提として、遺産と債務の調査と相続人の調査を行う必要があります。

この遺産や相続人の調査をしっかり行わないと、場合によっては、過少申告加算税や延滞税等のペナルティを課せられることになりかねませんので、特に注意が必要です。

⑴ 遺産の調査

不動産については、毎年5月頃に各市区町村役場から送付される、固定資産税納税通知書に一覧が記載されています。

固定資産税納税通知書を紛失してしまった場合や、入手することができない場合については、市区町村役場の資産税課で、名寄帳を取得することで、その市区町村内にある不動産の一覧を確認することができます。

債務についても、預金通帳の引落の記載、被相続人宅に送付される督促状等により確認することができます。

葬式の費用についても、遺産から差し引くことができますので、明細等を残しておく必要があります。

⑵ 相続人の調査

また、相続人が誰であるかについても、調査を行う必要があります。

相続人が誰であるかについては、戸籍によって証明する必要があります。

このため、市区町村役場で、被相続人の出生から死亡までの戸籍等を取り寄せて調査を行うこととなります。

戸籍を調査した結果、被相続人が婚外子を認知していたこと等が判明し、想定していなかった相続人が見つかることもありますので、戸籍の調査については、必ず行う必要があります。

2 遺産の評価

相続税申告を行う前提として、それぞれの遺産を評価する必要があります。

評価のルールについては、財産評価基本通達において、詳細に規定がされています。

特に、土地については、評価方法次第で、評価額が大きく異なることがありますので、評価のルールについて、詳細な知識を持った上で、評価に臨むべきでしょう。

たとえば、土地の形や面している道路の数、土地の周辺状況等によっても、土地の評価方法が異なり、税理士でも間違えることもあるぐらい難解な部分ではあります。

3 遺産分割協議

相続税申告自体は、遺産が未分割のままでも行うことはできます。

もっとも、未分割で申告を行う場合は、基本的には、配偶者の税額軽減、小規模宅地等の特例を用いることができません。

また、未分割で申告を行い、後日、遺産分割協議が成立すると、再度、修正申告、更正の請求等を行う必要が生じることもあります。

基本的には、可能であれば、申告期限までに遺産分割協議を成立させ、分割済みの状態で申告を行った方が良いでしょう。

4 申告・納付

⑴ 相続税の申告・納税の期限

相続税の申告と納付の期限は、被相続人が亡くなったことを知ってから10か月以内です。

この10か月の期限を過ぎてしまうと、延滞税や無申告加算税等の税金を課せられたり、相続税を抑える特例や控除を受けられなくなったりすることがあるため、期限は厳守するようにしましょう。

⑵ 相続税の申告先

相続税申告書の提出先は、被相続人の最後の住所地を管轄する税務署になります。

被相続人が名古屋市に居住しており、相続人が別のところに居住している場合には、被相続人の住所地である名古屋市内の管轄税務署に申告書を提出する必要があります。

⑶ 相続税の納付方法

相続税の納付については、金銭で、一括で納めるのが基本です。

ただ、金銭で、一括で納めるのが難しい場合は、分割して金銭での納付を行う延納、相続財産そのもので納める物納等を検討することになります。

延納、物納を行う場合は、申告期限までに税務署に申請書を提出し、許可を得ておく必要がありますので、事前の準備が必要です。

5 当法人にご相談を

以上、相続税申告の手続きの流れを説明してきました。

上記で述べてきたように、相続税の申告・納付は、期限が10か月しかないにもかかわらず、行わなければならない手続きはたくさんありますし、内容も複雑です。

相続税に詳しくない方がスムーズに適切な手続きを行うことは容易ではありません。

特に税理士でも相続税の申告を間違えてしまう場合もあります。

そのため、相続税の申告は相続税に詳しい税理士にご相談されることをおすすめします。

当法人では、これまでにも多くの相続税の申告を行っており、日々、知識やノウハウの研鑽に励んでおります。

また、相続税に関する無料相談も実施しておりますので、相続税でお困りの際は、当法人にご相談ください。

![]()

![]()